จ่ายบัตรเครดิตขั้นต่ำ เสียประวัติไหม รู้ก่อนวางแผนการเงิน

- วันที่

- 19 พฤษภาคม 2569 14:30

หลายคนมักสงสัยว่าจ่ายบัตรเครดิตขั้นต่ำเสียประวัติไหม เมื่อสภาพคล่องทางการเงินเริ่มสะดุด การชำระเพียงยอดบางส่วนอาจเป็นทางออกที่ช่วยแบ่งเบาภาระรายเดือนได้ แต่ก่อนที่คุณจะตัดสินใจ เราอยากให้คุณเข้าใจถึงผลกระทบที่จะตามมาอย่างถี่ถ้วน เพื่อป้องกันปัญหาหนี้สะสมและรักษาสถานะทางการเงินในระยะยาว

การจ่ายบัตรเครดิตขั้นต่ำคืออะไร

การจ่ายบัตรเครดิตขั้นต่ำคือการชำระเงินคืนสถาบันการเงินเพียงบางส่วนจากยอดหนี้ทั้งหมดที่เรียกเก็บในรอบบิลนั้น โดยปกติจะถูกกำหนดอัตราเปอร์เซ็นต์ขั้นต่ำไว้ตามที่สถาบันการเงินระบุ เช่น 8% หรือ 10% ของยอดคงค้าง วิธีนี้ช่วยให้คุณรักษาสถานะบัญชีปกติไว้ได้โดยไม่ถือว่าผิดนัดชำระ แต่ส่วนที่เหลือจะถูกนำไปคำนวณดอกเบี้ย ซึ่งคุณต้องรับผิดชอบภาระค่าใช้จ่ายนี้ในรอบบิลถัดไป

จ่ายบัตรเครดิตขั้นต่ำ เสียประวัติไหม ติดเครดิตบูโรหรือไม่

สำหรับข้อสงสัยที่ว่าจ่ายบัตรเครดิตขั้นต่ำเสียประวัติไหม คำตอบคือไม่เสียประวัติ หากคุณชำระเงินตรงตามวันครบกำหนดในทุกรอบบิล สถานะในเครดิตบูโรของคุณจะยังคงเป็นปกติ แต่การจ่ายลักษณะนี้จะมีผลกระทบแฝงอื่น ๆ ที่คุณควรทราบ ซึ่งแบ่งตามกรณีได้ดังนี้

การจ่ายขั้นต่ำตรงเวลา

หากคุณรักษาวินัยด้วยการจ่ายยอดขั้นต่ำตรงตามเวลาที่กำหนดเสมอ สถาบันการเงินจะรายงานสถานะบัญชีของคุณในเครดิตบูโรว่า เป็นสถานะปกติและไม่ถือเป็นการค้างชำระ ประวัติทางการเงินของคุณจะยังคงดูดี อย่างไรก็ตาม แม้จะไม่ติดแบล็กลิสต์แต่ธนาคารอาจประเมินว่าคุณเริ่มมีภาระหนี้สูง ซึ่งอาจส่งผลต่อการพิจารณาเมื่อคุณต้องการขอสินเชื่อก้อนใหญ่ในอนาคต

กรณีค้างชำระเกิน 90 วัน

ปัญหาจะเกิดขึ้นทันทีหากคุณไม่สามารถจ่ายแม้กระทั่งยอดขั้นต่ำได้ เมื่อปล่อยให้มีการค้างชำระติดต่อกันเกิน 90 วัน สถานะในเครดิตบูโรของคุณจะถูกเปลี่ยนเป็นหนี้เสีย (NPL) ประวัติส่วนนี้จะถูกบันทึกในระบบและส่งผลเสียอย่างรุนแรงต่อความน่าเชื่อถือ ทำให้คุณไม่สามารถขอสินเชื่อหรือทำบัตรใหม่กับสถาบันการเงินอื่นได้จนกว่าจะเคลียร์หนี้เสร็จสิ้น

ผลกระทบของการจ่ายบัตรเครดิตขั้นต่ำที่ควรรู้ก่อนตัดสินใจ

แม้การจ่ายยอดขั้นต่ำจะไม่ทำให้คุณเสียประวัติในทันที แต่การทำเช่นนี้ย่อมมีผลกระทบทางการเงินที่ตามมาอย่างหลีกเลี่ยงไม่ได้ เราได้รวบรวมสิ่งที่เกิดขึ้น เมื่อคุณเลือกชำระเงินไม่เต็มจำนวน เพื่อให้คุณประเมินสถานการณ์และวางแผนรับมือได้อย่างถูกต้อง

ดอกเบี้ยถูกคิดทันทีหลังจ่ายไม่เต็มจำนวน

ทันทีที่คุณเลือกจ่ายยอดไม่เต็มจำนวน สถาบันการเงินจะเริ่มคิดดอกเบี้ยจากยอดคงค้างที่เหลืออยู่ทันที โดยดอกเบี้ยจะถูกคำนวณเป็นรายวันนับตั้งแต่วันที่มีการทำรายการรูดซื้อสินค้า ไม่ใช่นับจากวันตัดรอบบิล นั่นหมายความว่ายิ่งคุณปล่อยยอดคงค้างไว้นานเท่าใด ภาระดอกเบี้ยในรอบบิลถัดไปก็จะยิ่งสูงขึ้นเท่านั้น

ยอดหนี้เพิ่มขึ้นจากดอกเบี้ยสะสม

เมื่อดอกเบี้ยถูกคำนวณเพิ่มเข้าไปในยอดเงินต้นที่ยังไม่ได้ชำระ ยอดหนี้รวมของคุณในเดือนถัดไปจะพอกพูนขึ้นอย่างรวดเร็ว หากคุณยังคงจ่ายเพียงยอดขั้นต่ำต่อไปเรื่อย ๆ เงินที่คุณจ่ายจะถูกนำไปตัดส่วนที่เป็นดอกเบี้ยก่อน และเหลือไปตัดเงินต้นเพียงเล็กน้อย ทำให้ยอดหนี้แทบไม่ลดลงและกลายเป็นภาระที่หนักขึ้น

ระยะเวลาปลอดดอกเบี้ยถูกยกเลิก

บัตรเครดิตปกติจะมีระยะเวลาปลอดดอกเบี้ยสูงสุด 45-55 วัน หากคุณจ่ายเต็มจำนวน แต่เมื่อคุณจ่ายไม่เต็มยอด สิทธิพิเศษระยะเวลาปลอดดอกเบี้ยนี้จะถูกยกเลิกทันที การรูดซื้อสินค้าครั้งใหม่หลังจากนั้น จะถูกคิดดอกเบี้ยตั้งแต่วันแรกที่ทำรายการ ซึ่งทำให้การบริหารจัดการเงินยุ่งยากและเกิดค่าใช้จ่ายเพิ่มขึ้น

เสี่ยงเป็นหนี้ในระยะยาว

การจ่ายเฉพาะยอดขั้นต่ำอย่างต่อเนื่อง คือจุดเริ่มต้นของวงจรหนี้ระยะยาว เมื่อเงินต้นลดลงช้าและดอกเบี้ยยังคงเดินหน้าอย่างต่อเนื่อง คุณอาจต้องใช้เวลาหลายปีในการผ่อนชำระหนี้ก้อนนี้ให้หมดไป ซึ่งเป็นการปิดโอกาสในการนำเงินส่วนนั้นไปเก็บออมหรือลงทุนเพื่อสร้างความมั่นคงในด้านอื่น ๆ ของชีวิตคุณ

KKP Better ตัวช่วยวางแผนการจ่ายบัตรเครดิต

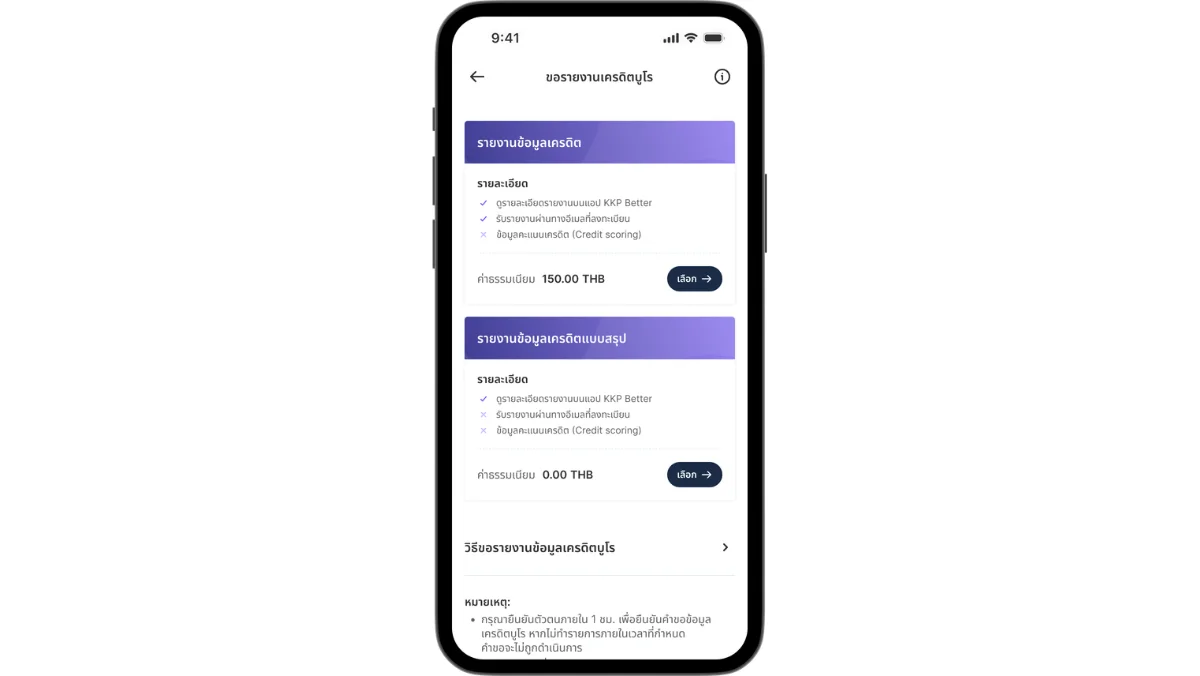

นอกจากการทำความเข้าใจเรื่องหนี้แล้ว การตรวจสอบสถานะบัญชีก็สำคัญ KKP Better ตัวช่วยวางแผนการจ่ายบัตรเครดิต ให้คุณเช็กประวัติทางการเงินได้ง่าย ๆ เพียงมีบัญชีเงินฝากกับธนาคารเกียรตินาคินภัทร หากยังไม่มี ก็สามารถเปิดบัญชีออนไลน์ผ่านแอปพลิเคชันได้ทันที โดยมีให้เลือก 3 รูปแบบ ดังนี้

- รายงานข้อมูลเครดิตแบบสรุป แสดงภาพรวมของจำนวนบัญชี วงเงินรวม และยอดหนี้คงเหลือ เหมาะสำหรับใช้ดูสถานะการเงินเบื้องต้นของตนเองเท่านั้น ไม่สามารถนำไปอ้างอิงกับหน่วยงานอื่นได้

- รายงานข้อมูลเครดิตฉบับเต็ม แสดงรายละเอียดประวัติการได้รับอนุมัติสินเชื่อ การชำระเงิน การใช้งานบัตรเครดิต และสถานะบัญชีทุกบัญชีที่คุณมีกับสถาบันการเงินที่เป็นสมาชิกเครดิตบูโร เหมาะสำหรับใช้ประกอบการยื่นขอสินเชื่อ

- รายงานข้อมูลเครดิตและคะแนนเครดิต แสดงข้อมูลเครดิตเชิงลึกพร้อมคะแนนเครดิต (Credit Score) เพื่อประเมินความน่าจะเป็นในการชำระหนี้จากประวัติที่ผ่านมา เหมาะสำหรับใช้ยื่นขอสินเชื่อจากสถาบันการเงินอย่างครบถ้วน

FAQ คำถามที่พบบ่อยเกี่ยวกับการจ่ายบัตรเครดิตขั้นต่ำ

สรุป

การชำระเงินเพียงยอดขั้นต่ำไม่ทำให้เสียประวัติทางการเงิน หากคุณจ่ายตรงเวลา แต่ต้องแลกมากับภาระดอกเบี้ยสะสม ที่ทำให้ยอดหนี้พอกพูนและใช้เวลาปลดหนี้นานขึ้น เราจึงแนะนำให้จ่ายเต็มจำนวนเมื่อเป็นไปได้ เพื่อรักษาสุขภาพทางการเงินที่ดี หากคุณต้องการจัดการเงินอย่างมีประสิทธิภาพ สามารถใช้แอป KKP Better เพื่อเช็กเครดิตบูโรจัดการเงินฝากและเข้าถึงสินเชื่อครบจบในที่เดียว

ผลิตภัณฑ์ที่เกี่ยวข้อง